資金移動業の全銀ネット接続が始まる件

こんにちは。

うらわの民です。本日は表題の件。

更新系APIで何とかなるだろうと思ってたら、どの銀行も参照系しか公開しなかったため、全銀に接続することになったのか。。。

— うらわの民 (@urawanotami1) 2022年8月15日

手数料無料にはならないだろうから、意味あるのかな?

>決済アプリ、来年にも銀行送金可能に:日本経済新聞https://t.co/KncNifj3co

思うことをつらつらと書いていきたいと思います。

背景を邪推

2018年6月に銀行法が改正され、電子決済等代行業者が新たに設けられ、金融APIが本格的に普及するかに思われました。

ただ、数年経過した2021年現在においても更新系APIを提供している金融機関は全体の1割程度に留まるなど、結局「銀行↔資金移動業者」を跨いだ柔軟なサービスが生まれているとは言えない状況です。

(出典)API活用の現状と課題 2022年3月10日 一般社団法人電子決済等代行事業者協会

https://www.soumu.go.jp/main_content/000804887.pdf

ここで問題となっているのは、この「銀行↔資金移動業者」間でAPI接続にかかるセキュリティ等のチェックがN対Nの関係で発生し、お互いに膨大なすり合わせを行う必要が出ていることと想定されます。

3年でデッドロック状態になってしまった現状を打破すべく、全銀ネットがなんとかしよう。。。と動いたのではないかなぁと推測するところです。

※2年くらい前に全銀ネットについて書いてますので合わせてご覧ください。

果たしてメリットはあるのか?

ただ、今更全銀ネットに接続できることにメリットがあるかは疑問が残ります。

イニシャルが小規模金融機関で300万/月(

https://www.zengin-net.jp/company/pdf/211001zengincost.pdf)

に加えて、以下、従量課金としても相当の金額がかかります。

銀行間の資金決済を担う全国銀行資金決済ネットワーク(全銀ネット)は3月18日に、銀行間の送金手数料を10月1日から一律62円に引き下げると発表した。従来は、3万円未満が117円、3万円以上が162円で、40年以上据え置かれていた。

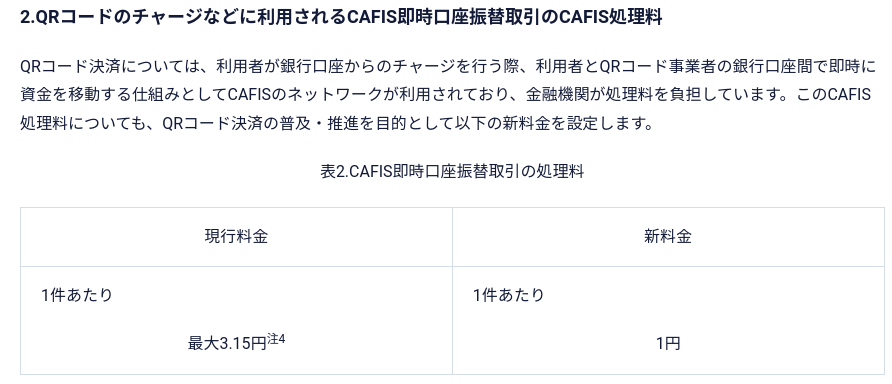

他方、以下に記載されるとおり、QRコードサービス等にチャージする際に通過するCAFISの処理手数料は1件1円に引き下げられております。

その他月利用料は不明ですが、数万円から数十万円と言われています。

キャッシュレス決済のさらなる推進へむけてCAFISで新料金の提供を開始 | NTTデータ

となると、全銀ネット接続で負担する費用は更に増えることが想定されます。

個人的な結論

邪推した背景では「銀行↔資金移動業者」間のサービス促進を図りたい狙いと記載しましたが、そこが実現することはないように思います。

理由は上述したとおり、顧客層が増えるメリット以上に費用負担(セキュリティ対応等間接も含む)が増えると想定されるからです。

100歩譲って資金力のある大手はフルラインナップの戦略を取るために投資するかもしれませんが、投資対効果は薄いと思われます。

手を拱いている間にFinTechという言葉はもう死語になりつつありますが、適時適切な規制改革を行っていただいて、日本の金融サービスを発展させていただきたいなぁと思います。

本日はこれまで。

以下、関連記事です。