今度は使ってもらえる?~都市銀行による「ことら」の設立~

こんばんは。

うらわの民です。

仕事がバタついておりタイムリーな記事作成ができておりませんが、何事も習慣化が大事だと思いますので、今月も1記事書きたいと思います。

テーマは大手銀行が開始する決済網についてです。

スマホ少額決済サービスを提供するのはいいが、誰にどのように使ってもらうことを想定しているのか、全く分からない。

— うらわの民 (@urawanotami1) 2021年7月18日

送金前後の行動を考慮していないサービスは今後使われないと思う。

>スマホでの少額送金で新会社 大手5行、20億円共同出資(共同通信)#Yahooニュースhttps://t.co/AyctUWrXjm

「ことら」とは

みずほ銀行、三菱UFJ銀行、三井住友銀行の3メガバンクとりそなHD傘下2行の5行によって設立され、「多頻度小口決済のための新たな決済インフラ」を運営する予定の法人です。

背景には、近年資金移動業や前払式支払手段発行業(いわゆるプリペイド)を営む事業者が雨後の筍のような状況であり、金融機関側としても各社と接続交渉を行うことが、負担となり始めていることが想定されます。

直近ではPringがGoogleに買収されましたが、Pringが今までの活動の中で獲得した銀行口座連携網が狙いだったのではないかと個人的には考えています。

(日本の金融システムへの接続はなかなか大変です。。。)

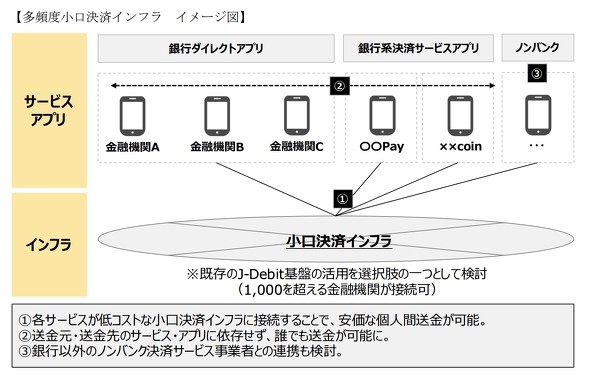

さて、話は戻りまして以下に、「ことら」が提供するサービスのイメージ図を持ってきましたが、「小口決済インフラ」側で接続基準等の業界標準を定め、その審査をパスした事業者にのみ接続を認める方式になるのではないかと考えます。

これによって、金融機関側も事業者毎の交渉が(すべてではないものの)、ある程度削減されますし、事業者側も金融機関口座との連携が一度に済むことがメリットとして想定されます。

(出所)3メガバンクとりそな、低コスト送金インフラ運営のことら社設立 22年度稼働 - ITmedia ビジネスオンライン

想定される懸念点

上記のように接続交渉が削減されるという稼働面のメリットが大きい想定ですが、事業者が負担するコストはどうなのでしょうか?

上記の図中にあるように(全然使われていない)J-Debitの基盤活用も選択肢の一つとあります。

少し古い資料からですが、J-Debit決済の概要を持ってきました。

(出典)J-Debitサービスの最近の状況について

(2011年12月15日日本電子決済推進機構日本デビットカード推進協議会)

https://www.boj.or.jp/announcements/release_2011/data/rel111222a7.pdf

上記にあるようにJ-Debitの取引電文の中継にはCAFISのネットワークが利用されており、通過する電文については処理料負担が想定されます。

近年では少額決済に対応するように料金体系の見直しも行われておりますが、「ことら」接続にあたっては、固定費(保守・運用相当)+従量課金で相応の料金負担が必要になるものと考えます。

これは推測ですが、場合によってはペイメント事業者側の負担が増加する可能性が懸念されます。

(現状の銀行⇔事業者間の料金体系によりけりとは思いますが。。。)

「ことら」への不安と期待

今まで銀行業態は様々な仕掛けを提供してきましたが、でんさい普及の初動が遅れ、金融EDI(ZEDI)やJ-Debitのキャッシュアウト等、せっかく作ったサービスが使われないという事象は何度も見てきました。

もともと課題の設定が筋悪という点もありますが、インフラの上に乗るサービスの理解が乏しいことが主な原因と考えています。

今回もどちらかというと「J-Debitの低稼動」と「金融機関側の各社との交渉負担」を問題と捉えてのサービスと想定されるため、事前にペイメント事業者の課題感を把握の上、明確な接続基準、迅速な接続審査、適切な利用料設定等使いやすいインフラとして、イノベーション促進を促してくれることを期待しています。

長くなりましたが本日はこれまで。

【関連記事】

全銀ネット等の金融インフラはいつもイノベーションの阻害要因と叩かれています。

www.urawanotami.com

そもそも法人IBの利用が低調の中で、ほとんどZEDIは使われていない状況と想定しています。

昔からサービスを作ってもどうやって使ってもらうかは全然描かれていません。